É bizarro, mas pode fazer sentido: na Europa, os investidores pagam para emprestar dinheiro aos governos

Veja a tabela abaixo. A coluna yield mostra os juros anuais pagos pelos títulos públicos a 10 anos.

Juros (yield) pagos pelos títulos públicos a 10 anos dos governos de cada país. Fonte: https://countryeconomy.com/bonds

Sim, está a ler corretamente: hoje, um investidor tem de pagar para emprestar dinheiro por dez anos aos governos da Suíça, da Alemanha, da Dinamarca, da Holanda, do Japão, da Áustria, da Finlândia, da França e da Bélgica.

Quem emprestar dinheiro a estes governos receberá, daqui a 10 anos, um valor menor do que o emprestado.

A título de ilustração, quem emprestar hoje 1.000 francos suíços ao governo da Suíça receberá de volta, daqui a 10 anos, 938 francos suíços.

Quem emprestar para o governo da Suécia não pagará nada, mas também não receberá nada a mais após 10 anos.

Já quem emprestar para os governos de Espanha e Portugal receberá juros de 0,17% e 0,15% (26/10/2020) ao ano, respectivamente. Ou seja, se emprestar 1.000 euros ao governo espanhol, receberá daqui a 10 anos a impressionante soma de 1.017 euros. E isso esquecendo o respectivo imposto sobre o rendimento aplicável.

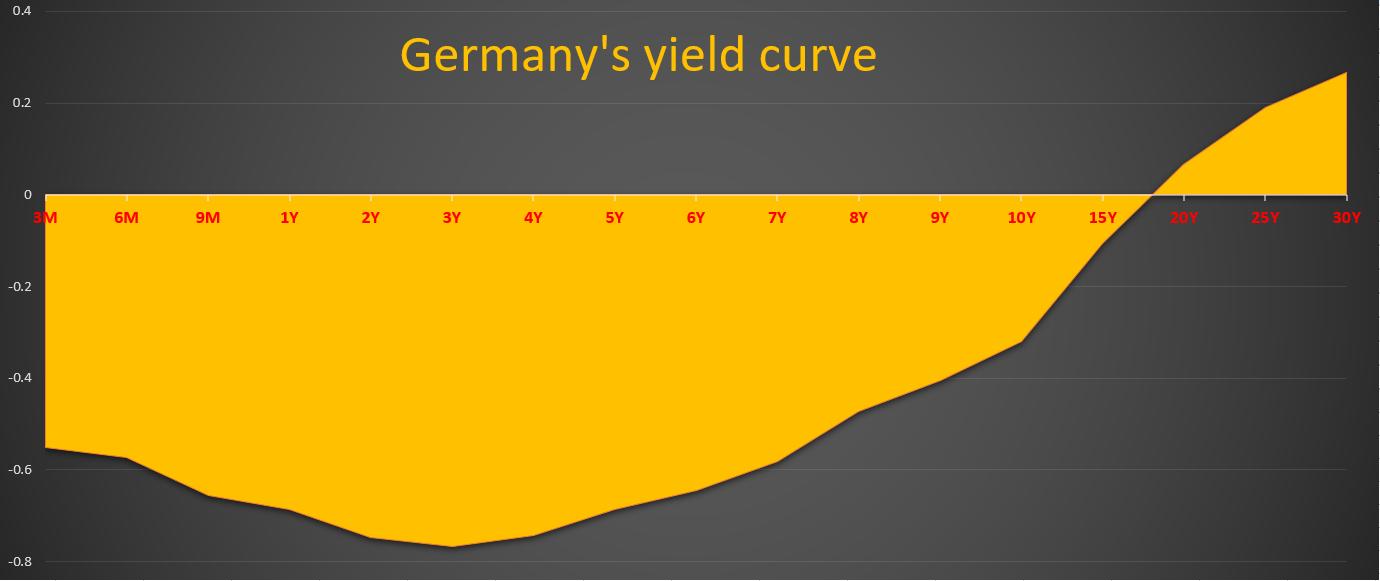

O governo da Alemanha, por outro lado, paga juros negativos até os títulos de 15 anos de prazo.

Já o governo da Dinamarca está prestes a bater um recorde bizarro: falta 0,01 ponto percentual para ele se tornar o primeiro governo do mundo a usufruir juros negativos em todos os seus títulos públicos.

Com efeito, o volume de dinheiro aplicado em títulos públicos com juros negativos atingiu um recorde histórico: há simplesmente 12 trilhões de dólares aplicados nestes títulos, como mostra este gráfico do Financial Times.

Evolução da quantidade de dinheiro (em dólares) aplicado em títulos públicos com rentabilidade negativa

A pergunta é inevitável: por que é que alguém aceitaria pagar para que o governo aceitasse o seu dinheiro emprestado? Tal prática não vai contra toda a lógica financeira e, até mesmo, da preferência temporal?

Comecemos pelo básico.

Não há escapatória

É facto que tal idéia seria completamente inconcebível no mundo anterior à crise financeira de 2008. Mas aquele era outro mundo. Hoje, como consequência de todos os programas de abrandamento quantitativo realizado pelo Banco Central Europeu, a prática de pagar para emprestar dinheiro ao governo já se tornou norma na Europa.

Pior: ela faz total sentido hoje.

De início, muitas pessoas, normalmente leigas, perguntam-se por que pagar para emprestar dinheiro ao governo (que é o que ocorre quando as taxas de juros são negativas) sendo que seria muito mais vantajoso simplesmente deixar o dinheiro parado. Afinal, no primeiro caso, você está perdendo um pouco do dinheiro; no segundo, você mantém a quantia original intacta.

Essa pergunta é típica de quem não conhece o atual sistema financeiro e monetário. A esmagadora maioria do dinheiro (mais de 85%) está na forma dinheiro escritural; apenas uma parte mínima (não mais do que 10%) está na forma de notas e moedas metálicas.

Sendo assim, não há como os investidores e fundos de investimento que gerem biliões de euros — ou até mesmo aqueles que gerem "apenas" milhões de euros — irem ao banco da esquina e sacarem tudo em espécie. Os bancos não restituem em espécie esses valores. Eles estão legalmente dispensados, pelo governo, de fazerem isso. O dinheiro eletrónico está "preso" no sistema financeiro e não há como convertê-lo integralmente em notas e moedas metálicas. Tudo o que os investidores podem fazer é transferir dinheiro electrónico de um lado para outro. E só. Não há como sair do dinheiro electrónico.

O Banco Central da Suíça, por exemplo, já anunciou que os bancos não mais têm de fornecer notas a nenhum fundo de investimento que queira sacar dinheiro. Uma empresa de seguros tentou fazer isso, mas o banco se recusou. O Banco Central da Suíça, portanto, fez uma declaração ao mundo: ele deixou claro que não há como fugir do dinheiro eletrónico digital.

Portanto, dado que não há como fugir deste novo arranjo monetário e bancário, a única maneira de os grandes investidores e grandes fundos de investimento preservarem seu capital é investindo-o em activos que, pelo menos em tese, são considerados seguros e até mesmo "livre de riscos".

Ativos considerados seguros são os títulos da dívida dos governos de países desenvolvidos. Já os ativos considerados "livres de risco" são, principalmente, os títulos da dívida dos governos alemão, suíço, holandês, austríaco e nórdicos. Para estes últimos é direcionada a maior parte do dinheiro dos grandes investidores e dos fundos de investimento europeus. O restante vai para os títulos de mais curto prazo dos outros governos da Europa.

Adicionalmente, vale enfatizar que, numa situação em que as taxas de juros estão em queda, é possível obter elevados ganhos de capital ao comprar títulos de longo prazo: à medida que os juros vão caindo ainda mais, os preços de mercado desses títulos vão subindo.

Ou seja, se você comprar um título por €100, e os juros caírem, você pode revender esse mesmo título por, digamos, €102. Isso é uma taxa de retorno muito positiva, e nada negativa.

O que por aí vem

Tendo entendido agora que fundos de investimento e hedge funds não têm como converter em papel-moeda todos os biliões de euros sob sua administração — eles operam com dinheiro electrónico e esse dinheiro electrónico pode apenas ser transferido de um lugar para outro, — torna-se mais fácil começar a perceber o que se passa.

Mas por que é que eles simplesmente não deixam esse dinheiro parado numa conta-corrente de algum banco?

- Em primeiro lugar, porque alguns bancos, obviamente, também já passaram a impor "juros negativos" — ou seja, passaram a cobrar juros de seus depositantes. Na Alemanha, desde 2016, dois grandes bancos passaram a praticar taxas de juros negativas sobre depósitos acima de 100.000 euros. E não só de empresas, mas também de pessoas físicas. Na Suíça, alguns bancos também já estão fazendo o mesmo. Nada garante que a prática não irá se disseminar. Mas isso ainda é o menos. Ao menos por enquanto, a grande maioria dos bancos europeus ainda não adotou essa prática. Logo, a pergunta permanece: por que é então os grandes investidores e fundos de investimento simplesmente não deixam esse dinheiro parado nalguma conta-corrente de algum banco?

- É aí que a encrenca se revela. A julgar pelas atitudes destes investidores, tudo indica que, no mínimo, eles não estão seguros nem quanto à solidez dos bancos europeus e nem quanto à situação da economia europeia.

Falando mais claramente, este fenómeno que está ocorrendo na Europa indica que:

- 1. Estes grandes investidores acreditam que uma crise económica se aproxima, o que tende a afetar os bancos.

- 2-a. Como consequência, há uma grande desconfiança em relação ao sistema bancário europeu. Assim como ocorreu no Chipre, caso os bancos europeus quebrem não mais haverá pacotes de socorro com dinheiro público; os próprios depositantes é que terão de socorrer os seus bancos respectivos.

- 2-b. As regras da União Europeia, desde janeiro de 2016, proíbem resgates bancários com dinheiro de impostos ("bail-outs"), permitindo somente os "bail-ins", que é quando o dinheiro dos depositantes do próprio banco é utilizado para recapitalizar o banco insolvente. Em termos práticos, o dinheiro que está nas contas-correntes, nas contas-poupança ou em CDBs é confiscado e incorporado ao património líquido do banco, aumentando seu capital. O dinheiro que até então era contabilizado como um passivo para o banco torna-se um património líquido do banco.

- 3. E dado que os títulos públicos alemães, suíços, dinamarqueses, holandeses e austríacos são vistos como mais seguros que quase todos os outros, é para eles que vai a maior fatia do dinheiro.

Num cenário de grandes incertezas económicas e de desconfiança em relação à solidez do sistema bancário, os investidores racionais fazem exatamente o que já estão fazendo agora: direcionam o seu capital para os ativos mais seguros e mais líquidos que existem, mesmo que para isso tenham de pagar uma taxa (os juros negativos).

E eles pagam alegremente essa taxa, desde que ela lhes garanta protecção.

Mais ainda: caso os juros caiam ainda mais — o que significa que o preço dos títulos está subindo — é possível auferir grandes lucros. E tudo indica que os juros vão continuar a cair. Logo, é uma situação óptima do ponto de vista racional: você está em um porto seguro e ainda tem boas chances de lucrar.

Os grandes investidores já perceberam que os Bancos Centrais, principalmente o europeu, não só não deixarão as taxas de juros de longo prazo subir, como ainda estão a fazê-las cair. Os BCs recorrem a todos os tipos de heterodoxias monetárias — desde a compra de títulos governamentais de longo prazo até a compra de todos os tipos de dívida emitidos por empresas — para tentar manter baixas todas as taxas de juros de longo prazo.

O Japão foi o primeiro a fazer isso. Começou ainda no início da década de 2000. Após 2008, o Fed fez o mesmo (mas interrompeu essa política em 2014). O Banco Central Europeu entrou na onda em 2010. O Banco Central da Suíça fez coro a partir do final de 2011.

E, dado que as taxas de longo prazo tendem a manter-se em queda, faz todo o sentido para os grandes investidores europeus continuar a comprar títulos públicos.

Logo, eles estão fazendo exatamente o que qualquer investidor racional faria em épocas de grande incerteza: estão tentando manter seu capital.

Eles querem receber de volta o máximo possível do valor total de que eles inicialmente abriram mão. Para isso, aceitam pagar aos governos uma "taxa de custódia": afinal, é melhor aplicar em títulos públicos e, na pior das hipóteses, pagar uma taxa por isso do que aplicar em bancos e ver esses bancos quebrarem numa nova recessão e serem obrigados a abrir mão do seu dinheiro para socorrer os bancos.

E há também um bônus: caso tudo "dê certo" — isto é, caso os juros destes títulos públicos continuem a caír —, ainda é possível obter um bom lucro com a venda antecipada destes títulos.

Isso não ocorre nos EUA

Nos EUA, há um serviço privado que não existe na Europa. São as contas CDARS (Certificate of Deposit Account Registry Service).

Quando você coloca seu dinheiro num CDARS, ele divide esse dinheiro em várias contas bancárias entre mais de 3 mil bancos diferentes. Cada conta bancária fica dentro do limite de US$ 250.000 garantido pelo FDIC (o FGC americano) em caso de falência bancária.

Ou seja, por meio dos CDARS, os milionários e bilionários americanos podem dividir as suas fortunas em mais de 3 mil bancos distintos, em montantes que não ultrapassam US$ 250.000 por banco, de modo que o montante total acaba contando com a cobertura da FDIC. Assim, eles têm a segurança de que serão totalmente restituídos em caso de quebras bancárias, não perdendo nem um centavo.

E este é um dos factores por que os títulos públicos americanos nunca entraram no negativo (outro factor é o facto de que o Fed nunca embarcou na bizarrice de impor taxas de juros negativas sobre toda e qualquer quantidade de dinheiro que os bancos comerciais depositam nele, como faz o Banco Central Europeu).

Conclusão

As taxas de juros que os grandes investidores europeus pagam aos governos europeus em troca dos seus títulos nada mais são do que um seguro contra uma recessão e contra uma eventual insolvência bancária durante esta recessão. Tal atitude faz sentido.

O facto de que milionários e bilionários pagarem para emprestar dinheiro aos governos europeus indica que há um crescente temor de que haverá uma contração na economia européia. E, pelo andar da carruagem, imaginam que esta contracção tende a ser aguda.

Títulos públicos de vários países (inclusive Portugal, Espanha e Itália) com juros negativos podem ser um indicativo de um amplo temor entre os grandes investidores de que se está avizinhando algo semelhante à crise de 2008-2009.

"Melhor uma perda pequena e segura do que uma perda enorme e altamente provável" tornou-se o mantra entre os grandes investidores europeus.

Trata-se de uma reação perfeitamente sensata a um cenário pós-2008.

__________________________________________________

{kind=link}

0 Commentários:

Enviar um comentário